近日,2017年第三季度全球PC出货量报告出炉。6720万台、同比出货量降幅0.5%这两个数字,使得PC行业在经历5年之久的持续下滑之后,再一次看到了回暖反弹的迹象。

从全球范围来看,中国依然是最大的PC市场之一。随着我国传统企业进入数字化转型加速期,随着现代化企业IT部署策略的多元化转型,随着电子竞技产业、游戏产业在中国的高速发展,以及老旧PC生产力的严重下降和新硬件平台的技术突破,中国市场对于商务PC、游戏PC的需求量正在不断攀升。

而从世界范围来看,IoT高速发展、云计算日渐成熟,智慧制造、人工智能、无人驾驶等领域相继取得突破性进展,以及围绕VR、AR、MR、3D等多样化、高硬件需求内容等,PC设备更新、换新同样成为刺激全球PC市场回暖的重要因素。

那么在这个关键的时间节点上,作为PC产品线中出货量极大的各类型笔记本电脑品牌与产品究竟有怎样的表现?哪些品牌、产品更受用户关注和青睐?通过本次ZDC互联网消费调研中心发布的最新数据,我们将一探究竟。

·第三季度笔记本电脑用户关注品类

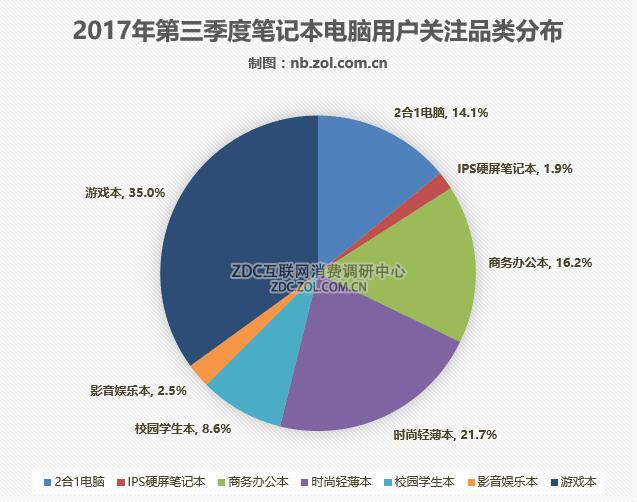

2017年Q3笔记本电脑用户关注品类分布

·数据解读:

根据ZDC调研中心调查数据显示,2017年第三季度相比前两个季度,用户对于笔记本电脑品类的关注分布在三个领域有较为明显的变化:

首先,游戏本品类关注度较第一季度有所增长,但与第二季度相比略有下降。其中,一季度关注度为30.8%,三季度关注度上升4.2个百分点,为35%;第二季度整体关注度为36.9%,第三季度下降1.4个百分点。

总体看来,游戏本依然是笔记本产品线中最受关注的品类。

其次,第三季度轻薄型笔记本电脑相较第一季度的38.5%下降明显,为21.7%,但比第二季度的17.9%高出3.8个百分点。可以看出,2017年截至目前为止,轻薄本关注度总体走势呈现明显下滑趋势。

第三,商务本市场关注度在稳步增长之后呈现出一定的平稳态势。从第一季度的13.9%,到第二季度的16.6%,再到第三季度的16.2%,商务本市场关注处于稳步增长状态,不过第三季度相较前两个季度回落0.4个百分点,究竟是第四季度关注度下降的起点?还是持续增长前的支撑线探底?让我们拭目以待。

·背景分析:

纵观2017年三季度表现,轻薄型笔记本电脑关注度下降趋势明显。主要原因有两点:

一方面来自于第三季度轻薄本产品真正意义上的新品数量较少。虽然三季度英特尔更新了第八代酷睿处理器,本该是新品爆发的阶段,但OEM厂商大都只是做了原有产品的硬件升级,重磅产品均在前两个季度完成了布局,因而很难刺激用户保持持续高关注度。

另一方面在前两个季度持续的高关注度下,用户换新量自然也达到较高水平,因而市场饱和度必然也会相应增高。两大原因驱使之下,三季度轻薄本关注度下滑明显也就顺理成章了。

游戏本市场虽然三季度略有回落,但并不明显,只有0.4个百分点,应该属于正常的市场波动。第四季度能否回升,主要依赖两大因素:

其一、英特尔与AMD全新的标准电压移动平台处理器能否按期发布;

其二、OEM游戏本新品能否在第四季度完成布局。

商用型笔记本的持续增长则在预期之中。今年初,各大调研机构数据显示,2017年商用市场将迎来持续增长态势,主要原因在于我国目前处于企业数字化转型的初始阶段,也是关键阶段,企业级用户对IT设备换新的诉求表现出前所未有的渴望。虽然商用PC市场整体量级依然不如游戏本、轻薄本两大品类,但持续增长使其处于良性发展阶段。

·趋势解读:

2017年第三季度,全球PC市场出货量同比下降0.5%,可见2017年很可能将是PC市场在经历5年持续下跌之后重新回暖。

就我国目前状况来看,商用市场持续增长还将延续一段时间。原因在于:数字化转型除了已经在大中型企业之中全面开花之外,东部发达地区的数字化转型已经深入到零售业、快销业等领域,从上到下全面的数字化转型需求,将促使商用PC市场平稳上升。

游戏型笔记本电脑仍然是PC市场主力和用户换新的主要方向。原因在于:近年来我国电子竞技产业、游戏产业蓬勃发展,同时硬件厂商取得重大技术突破而带来的性能跃升,使得大量依然在使用三年、五年甚至更长时间老电脑的用户有了换新动力。

轻薄型笔记本电脑则依然会是仅次于游戏型笔记本电脑的次主力产品。原因在于:轻薄型笔记本电脑近年来与传统商用电脑的界线越来越模糊,它已经成为商用市场增量的一大保障;同时,轻薄型笔记本电脑也是PC行业创新的着力点;再加上硬件性能提升为轻薄本带来的性能提升幅度较为明显,使之成为不少非游戏玩家的首选,或者是游戏玩家的第二台电脑。

本文属于原创文章,如若转载,请注明来源:苹果涨了?第三季度笔记本市场有哪些变化//nb.zol.com.cn/659/6597463.html